单月减持 1384 亿美元!美债史诗级抛售,黄金成最大赢家

- 2026-05-20

- 作者: CD Markets

- 分类: 特色解决方案

没有评论

CD Markets 宏观研究团队依托自主搭建的全球央行持仓跟踪系统、实际利率测算模型及地缘风险量化体系,结合美国财政部最新 TIC 报告与市场高频数据分析认为,当前美伊冲突引发的美债史诗级抛售潮,正在彻底重塑全球资产定价逻辑。与市场普遍认知不同,本轮美债调整核心是能源通胀黏性、美元信用动摇与滞胀风险共振,黄金正从 “利率敏感型资产” 向 “信用对冲型资产” 切换,展现出极强抗跌韧性与长期上涨动能。

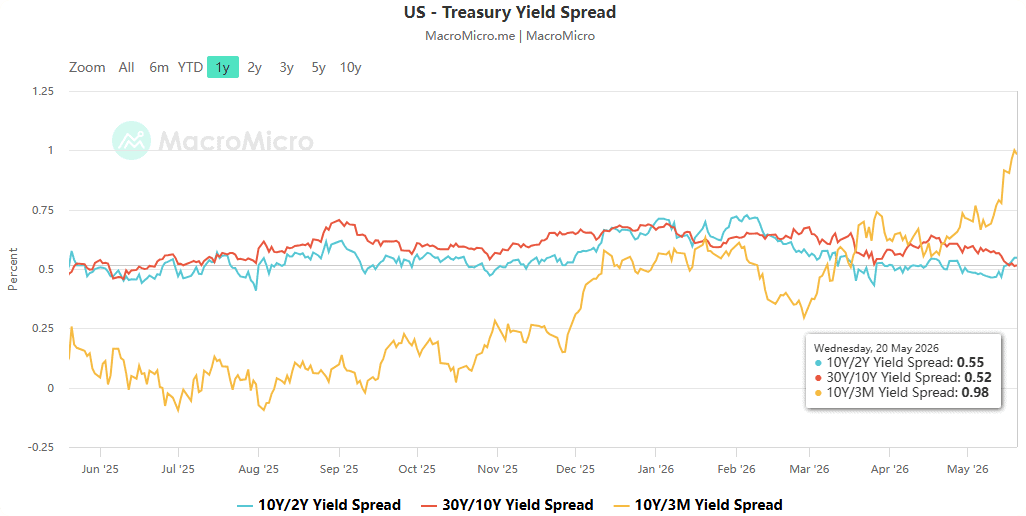

本轮美债抛售烈度创历史级水平:2026 年 3 月海外投资者单月减持 1384 亿美元,创历史次高;日本减持 353 亿美元,中国减持 189 亿美元,持仓分别降至近三年和 2008 年金融危机以来新低。30 年期美债收益率突破 5%,最高触及 5.197%,创 2007 年 7 月以来新高。

CD Markets 强调,美债收益率上行并非美联储紧缩胜利,背后两大矛盾恰恰构成黄金核心支撑:

- 被动抛售主导:全球央行减持源于汇率干预需求与估值损失恐慌,美债价格暴跌形成 “被动减持→价格下跌→进一步减仓” 的负反馈,本质反映美元资产安全性下降

- 通胀驱动收益率上行:本轮收益率上升主要由通胀预期与期限溢价推动,美国 4 月 CPI 同比 3.8%、PPI 环比 1.4%,油价维持 110 美元 / 桶高位,名义利率上升速度不及通胀黏性,黄金持有成本未实质性增加。

在美债收益率破 5%、美元指数走强的双重压力下,黄金仍维持高位震荡,背后是四大核心驱动力共同作用:

- 去美元化加速,央行购金成长期压舱石

2026 年一季度全球央行黄金净购买量 228 吨,连续 15 个季度净买入,新兴市场央行是主力。CD Markets 判断,去美元化已从 “战术调整” 转向 “战略共识”,黄金作为无主权信用风险的终极储备资产,配置价值持续提升。 - 地缘冲突升级,滞胀风险全面升温

美伊冲突进入第三个月,霍尔木兹海峡实际关闭,全球石油供应受严重威胁。CD Markets 地缘风险指数升至 211.48,威胁分项达 261.74,均处历史高位。能源高企正形成 “通胀上行→经济放缓” 的滞胀闭环,而滞胀是黄金表现最好的宏观环境。 - 美联储政策预期差:加息空间有限,转向随时可能

尽管市场预期 2026 年底前加息概率超 80%,但 CD Markets 认为美联储加息空间已极为有限。美国经济增长高度依赖 AI 投资,高利率已冲击房地产和中小企业。若 30 年期美债收益率突破 5.5%,将引发系统性风险,美联储将被迫停止加息甚至降息,成为黄金上涨催化剂。 - 风险资产承压,避险资金流入黄金

美债收益率飙升压制全球风险资产估值,股市反弹可持续性存疑。全球最大黄金 ETF-SPDR 持仓过去一个月增加近 50 吨,反映机构投资者正系统性加大黄金配置,对冲股债双重风险。 - 黄金市场走势展望:短期震荡,中期上行

短期(1-3 个月):高位震荡,关注 5.5% 美债收益率关口

美债收益率仍有上行空间,测试 5.5% 关口概率较大。若快速突破,黄金可能出现 5%-8% 的短期回调,但央行购金与避险需求将提供有力支撑。

重点关注三大事件:5 月 22 日沃什就职首秀、6 月日本央行议息会议、霍尔木兹海峡局势演变。

随着美国经济下行风险显现,美联储加息周期接近尾声,降息预期升温。叠加去美元化持续、地缘冲突难解,黄金将突破历史新高,目标价位 2800-3000 美元 / 盎司。

- 配置策略:采取 “逢低加仓” 策略,在 2400-2450 美元 / 盎司区间逐步建仓,中长期持有

- 品种选择:优先配置实物黄金与黄金 ETF,风险承受能力高者可适当参与期货期权

- 对冲组合:将黄金配置比例提升至 15%-20%,对冲股债汇市风险

- 美联储超预期加息,美债收益率突破 5.5%

- 美伊冲突突然缓和,油价大幅下跌

- 全球经济严重衰退引发系统性流动性危机

CD Markets 始终坚持以数据为核心的跨市场研究框架,为投资者提供前瞻性判断与可落地的配置建议,在市场波动中把握确定性机会。