地缘降温金价就跌?你可能搞错了本轮黄金的核心逻辑

- 2026-05-26

- 作者: CD Markets

- 分类: 财经新闻

CD Markets 全球利率与贵金属研究团队基于自主搭建的美债收益率结构拆解模型、央行购金高频跟踪体系及跨市场资产定价联动框架,结合当前全球债市、地缘局势与大类资产最新动态研判:尽管市场正在交易中东冲突降温的预期,但本轮全球高收益率环境的核心支撑并非短期地缘溢价,而是财政赤字扩张、AI 资本开支浪潮与全球储蓄投资平衡反转三大结构性因素。即便地缘风险完全消退、通胀阶段性回落,全球利率中枢也难以回到金融危机后的低位常态,黄金正迎来 “利率压制” 与 “信用对冲” 两套逻辑主导的全新定价周期。

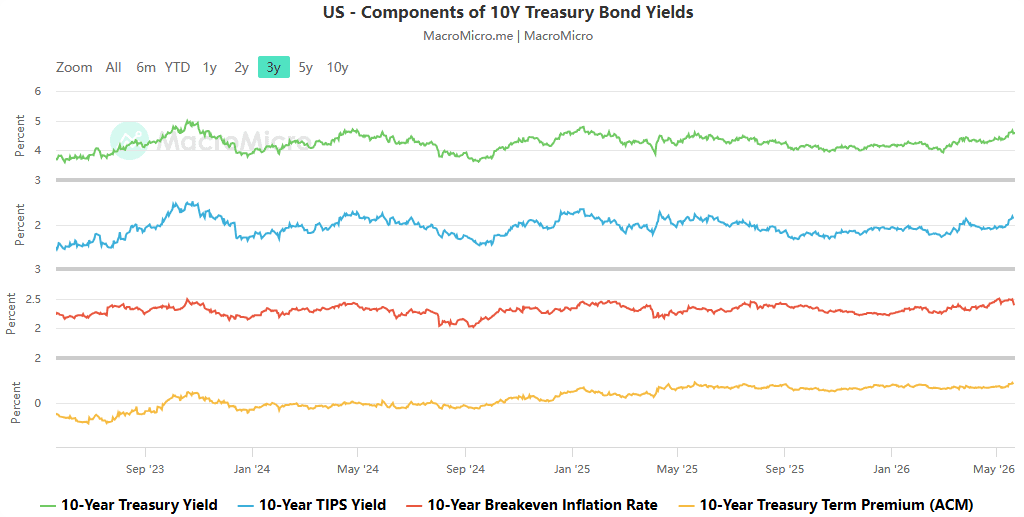

CD Markets 跟踪的市场高频数据显示,当前债市交易逻辑已出现显著分化:尽管油价波动仍是短期市场焦点,但截至 5 月下旬,美国 10 年期盈亏平衡通胀率维持在 2.48% 左右,较 2022 年上半年 3.0% 的峰值回落约 50 个基点,上行幅度明显落后于名义收益率,说明本轮美债收益率上行的核心驱动力是实际利率,而非市场此前普遍担忧的 “战争通胀” 预期。

从全球市场结构来看,不同经济体的收益率驱动因子呈现明显分化:美国本轮收益率上行几乎完全由实际利率推动,而日本、德国的长端利率上行则以通胀预期为核心主导。在传统定价框架下,实际利率是黄金最核心的逆风因素 —— 美债实际收益率上行直接抬高了持有零息黄金的机会成本,这也是 5 月以来伴随美债长端抛售、加息预期回温,黄金陷入高位震荡、阶段性回撤的核心交易逻辑。

CD Markets 强调,即便中东地缘风险溢价完全消退,也不意味着全球长端利率会出现显著回落。5 月 25 日市场传出美伊接近达成霍尔木兹海峡航运稳定框架的消息后,原油、黄金等避险资产同步出现短线回吐,但这一波动仅来自地缘脉冲溢价的快速消散,并未改变高收益率环境的底层支撑。

CD Markets 通过对债市微观交易结构的拆解发现,当前市场正在重新定价无法通过外交声明、短暂停火解决的结构性问题:美国 10 年期国债收益率在 5 月一度逼近 4.70%,即便后续回落至 4.56% 附近,其上行的核心驱动始终是实际利率,而非单一事件冲击。这意味着 “高实际利率维持中高位” 正在从临时的周期状态,转变为市场共识的中期特征。

正是催生高收益率环境的结构性根源,构成了黄金不被高利率彻底压制的底层支撑,CD Markets 将其总结为当前黄金定价的核心悖论:

- 传统压制逻辑:高实际利率抬升黄金持有成本,资金向付息的美债资产回流,构成金价的短线逆风;

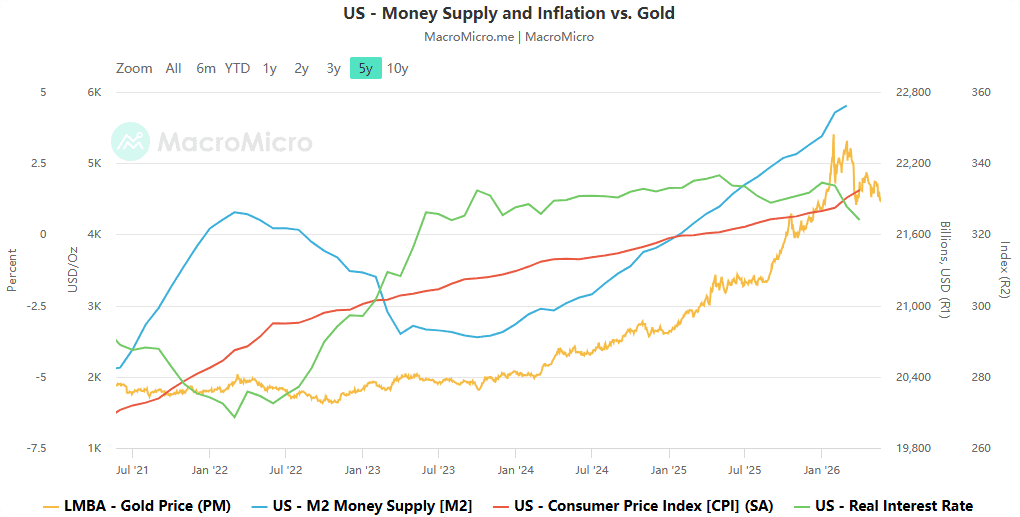

- 新兴支撑逻辑:美国财政赤字长期化、债务利息螺旋扩张带来的美元信用侵蚀,正在让黄金从 “不付息的债券替代品”,重新定价为对冲主权信用尾部风险的核心资产,持续抬升金价的底部中枢。

CD Markets 对美国财政收支的长期测算显示,当前美国联邦债务规模已突破 38 万亿美元,年化利息支出达 1.2 万亿美元,已超过国防支出,年度财政赤字维持在 1.8 万亿美元量级,“赤字扩张→发债增加→利息抬升→赤字进一步扩大” 的负向螺旋正在被市场定价为美元资产的长期信用风险,而非单纯的周期性问题。与此同时,全球央行连续 15 个季度净买入黄金,低价格弹性的结构性买盘,进一步夯实了金价的底部支撑。

这也是近年实际利率对黄金的解释力持续下降的核心原因 —— 当市场开始质疑 “美债是否还是无风险资产”,黄金完全可以在实际利率为正的环境下维持强势。AI 浪潮对黄金的影响同样呈现双向特征:短期来看,AI 资本开支扩张推高实际利率与期限溢价,间接压制金价;但中期来看,AI 带来的生产率提升可能延缓财政危机的爆发,同时美股 AI 赛道的集中度风险也会催生组合再平衡需求,推动资金增配黄金作为分散化资产。

CD Markets 全球宏观监测体系显示,当前全球利率上行路径呈现显著分化:欧洲受能源价格波动影响,日本叠加央行政策滞后的补偿诉求,英国则叠加财政扩张与政治不确定性,非美经济体的实际利率上行幅度远弱于美国,这使得黄金在非美投资者视角下的机会成本压力显著缓解。

综合多维度模型测算,CD Markets 对黄金走势作出如下判断:

- 短线(0-3 个月):若美债实际利率进一步上行、中东地缘溢价持续回吐,金价仍面临阶段性回调压力,高实际利率下债券资产的吸引力提升,传统负相关定价逻辑会阶段性回归;

- 中线(6-12 个月):美国财政赤字长期化、债务利息螺旋、美元信用持续侵蚀、全球安全资产荒等结构性因素,正在为黄金构筑更高的底部区间,财政扩张带来的信用风险,正在替代单纯的降息预期,成为黄金长期走势的核心驱动。

CD Markets 认为,本轮全球高收益率环境的 “结构性” 特征越强,黄金的短线逆风就越真实;但也恰恰是催生高收益率环境的根源 —— 不受约束的财政扩张与主权债务的不可逆膨胀,构成了黄金长期价值的底层支撑。金价接下来的走势,本质上是市场在回答一个核心问题:美债到底是 “暂时高息的无风险资产”,还是 “有回报的高风险负债”。